Fondo di Emergenza: La chiave per una Sicurezza Finanziaria

Proteggi il tuo futuro finanziario e non lasciarlo al caso! Scopri le migliori opzioni per il tuo fondo di emergenza e perché è indispensabile averne uno per la tua Sicurezza Finanziaria

21Pounds

4 min leggere

Cos'è e perché serve un fondo di emergenza finanziario?

Ti sei mai trovato in una situazione di emergenza senza un piano finanziario?

Il fondo di emergenza è un cuscinetto finanziario, una riserva di liquidità progettata per coprire spese impreviste: cambio macchina, spese mediche, perdita di lavoro, guasti improvvisi di elettrodomestici…

In queste situazioni, quando si ha bisogno di liquidità immediata, è fondamentale non dover vendere azioni o obbligazioni, che peraltro potrebbero trovarsi in un momento di mercato non favorevole.

Motivi Fondamentali per cui un Fondo di Emergenza è Indispensabile:

✅Protezione finanziaria → Previene l'Indebitamento durante un’ emergenza.

✅Sicurezza e tranquillità → Ti permette di gestire imprevisti senza stress.

✅Indipendenza finanziaria → Non devi vendere investimenti o chiedere prestiti.

Quanto denaro conviene predisporre per questo scopo?

🔹 3-6 mesi di spese fisse (affitto, bollette, cibo) per iniziare

🔹 Se hai un lavoro instabile o sei lavoratore autonomo, meglio avere da parte 6-12 mesi di risparmi

Come creare un fondo di emergenza personalizzato?

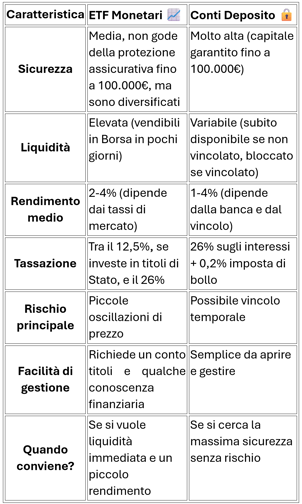

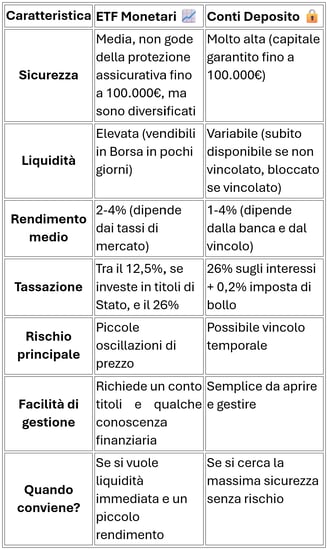

Esistono diverse possibilità. Le due più quotate sono i Conti deposito o gli ETF monetari.

Si tratta di strumenti d’investimento che si distinguono per la loro natura sicura e conservativa. Questi prodotti sono entrambi caratterizzati da una gestione prudente del capitale e permettono di avere liquidità immediata, ma presentano caratteristiche e potenzialità diverse.

Come posso, come investitore retail, capire quale sia la scelta più adatta alle mie esigenze?

Vediamo di capire di cosa stiamo parlando e proviamo ad evidenziare pro e contro delle soluzioni possibili.

Conto Deposito: una Soluzione Sicura per il Tuo Fondo di Emergenza

Il conto deposito è ideale per chi ricerca stabilità e sicurezza finanziaria. Si tratta di un prodotto finanziario che offre la possibilità di depositare una somma di denaro in un conto dedicato, beneficiando di un tasso di interesse prestabilito. La prevedibilità e la costanza dei guadagni rappresentano un punto di forza significativo. La peculiarità di questo strumento risiede proprio nella sua natura a basso rischio che lo rende particolarmente adatto alla creazione di un fondo di emergenza.

Uno dei principali vantaggi del conto deposito è la garanzia offerta dal fondo interbancario di tutela dei depositi: l’investimento in conti deposito è coperto fino a 100mila euro (consorzio di diritto privato, obbligatorio dal 2011).

Tipologie di conti deposito:

Vincolati → il capitale rimane immobilizzato per un periodo definito, offrendo tassi di interesse più elevati. MA spesso sono previste penali o perdite degli interessi in caso di ritiro anticipato.

Non vincolati → puoi prelevare i soldi quando vuoi, ma con tassi di interesse inferiori.

Caratteristiche principali dei conti deposito:

✅ Sicuri → coperti fino a 100.000€ dal Fondo Interbancario di Tutela dei Depositi (FITD).

✅ Facili da gestire → basta un conto corrente di appoggio.

✅ Zero rischio → non dipendono dai mercati finanziari.

Che tipo di rendimento hanno?

Il rendimento dipende:

Dai tassi di interesse di mercato → quando la BCE alza i tassi, le banche offrono rendimenti migliori.

Dalla durata del vincolo → più lungo è il vincolo, più alto sarà l’interesse.

Dalla banca scelta → ogni banca offre condizioni diverse.

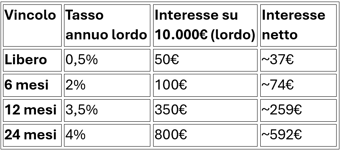

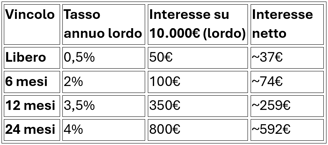

Esempi ipotetici:

Attenzione: alcuni conti deposito pagano gli interessi alla fine del vincolo, altri ogni mese o trimestre.

Tassazione dei Conti Deposito in Italia

Imposta sugli interessi:

26% sulle somme guadagnate.

Imposta di bollo:

0,2% annuo sul capitale depositato, a meno che la banca non la copra.

ETF Monetari

Cosa è un ETF?

Un Exchange-traded fund (Etf) è un fondo d’investimento a gestione passiva. Replica la performance di un titolo, indice o materia prima sottostante. In parole semplici, vi garantisce rendimenti in linea con i sottostanti in cui investe (per approfondimenti leggi il glossario).

Gli Exchange Traded Funds monetari sono comunemente noti come ETF monetari e sono fondi d'investimento a gestione passiva quotati in borsa che replicano l'andamento di indici del mercato monetario, come titoli di Stato a breve termine (BOT, T-bills), obbligazioni corporate a breve scadenza e depositi bancari.

Caratteristiche principali degli ETF monetari:

Bassa volatilità: il valore degli ETF monetari tende a essere stabile nel tempo.

Alta liquidità: possono essere comprati e venduti in Borsa come le azioni.

Rendimento legato ai tassi di interesse: seguono l’andamento dei tassi di mercato.

Esempi pratici di ETF monetari:

iShares € Ultrashort Bond ETF → investe in obbligazioni a breve termine denominate in euro.

Lyxor Euro Government Bills 0-6M ETF → replica l’andamento dei titoli di Stato a brevissima scadenza.

Rendimenti degli ETF Monetari:

Il rendimento degli ETF monetari è generalmente legato ai tassi di interesse a breve termine e tende ad essere superiore a quello dei conti correnti tradizionali, ma inferiore rispetto a investimenti più rischiosi. Il rendimento dipende quindi:

Dai tassi di interesse della BCE (o della Fed per ETF in dollari): più i tassi sono alti, maggiore sarà il rendimento.

Dalla composizione del portafoglio: se l’ETF investe in titoli con rendimenti leggermente superiori (corporate rispetto ai governativi), può offrire un guadagno maggiore.

Esempio pratico

Se i tassi BCE sono al 3% annuo, un ETF monetario potrebbe offrire un rendimento netto di circa 2-2,5% dopo costi e tasse.

Se i tassi scendono allo 0,5%, il rendimento dell’ETF sarà vicino allo 0%.

💡 Attenzione: nonostante gli ETF monetari siano considerati investimenti a basso rischio, è importante evidenziare che non offrono le stesse garanzie di un conto deposito, in quanto il loro valore può oscillare in base alle condizioni di mercato.

Tassazione degli ETF Monetari in Italia

Gli ETF monetari sono tassati come altri strumenti finanziari:

Imposta sui rendimenti:

26% per interessi e plusvalenze (come le azioni).

12,5% se gli ETF investono almeno il 50% in titoli di Stato italiani o di paesi white list.

Perché investire in Etf monetari?

Essi consentono di sfruttare gli alti tassi di interesse a breve termine. Sul monetario i rendimenti sono al momento al 2,5%. Come abbiamo detto, seguono i tassi della BCE che sono scesi notevolmente rispetto ad un anno fa circa. Perché allora preferirli ad un consueto conto deposito? Gli Etf monetari non espongono direttamente al rischio di credito dei singoli emittenti, cosa che avviene con la banca. E’ vero che le giacenze sono garantite fino a 100.000 euro, ma sopra tali importi non lo sono più. E’ vero inoltre che la tassazione, a patto di avere una composizione adeguata, è meno della metà di quella applicata ai conti deposito.

Conclusioni:

ETF Monetario o Conto Deposito

La scelta è molto soggettiva. Per aiutare in quella che, come ripetiamo sempre, dovrebbe essere una scelta personale legate alle proprie circostanze, proviamo a riassumere i pro e i contro di entrambi gli strumenti.

Confronto Finale: Scegliere tra ETF Monetari e Conti Deposito per creare un fondo di emergenza:

Un fondo di emergenza è essenziale per la stabilità finanziaria!

ATTENZIONE: Non stiamo dando consigli di investimento, soprattutto non stiamo dicendo di investire tutti i vostri risparmi in prodotti ad alto rischio. Ciascuno tenga sempre a mente e valuti, rispetto alle proprie circostanze, il rapporto rischio/beneficio.

SEGUICI

© 2025. All rights reserved.